Zvýšení daně z nemovitých věcí

")

Doposud plynul výnos ze zdanění nemovitých věcí výlučně do rozpočtu příslušných obcí, na jejichž území se daná nemovitost nachází. Novela však navrhovala tzv. státní část daně z nemovitých věcí, která by nově plynula do státního rozpočtu. O výnos z daně z nemovitých věcí by se tak podílely rozpočty dva. Argumentem pro tuto úpravu byla skutečnost, že stát daň vybírá, nicméně z této daně pro něj neplynul doposud žádný výnos. Na tento návrh reagoval poměrně výrazně Svaz měst a obcí České republiky s hlavní argumentací, že se jedná o platbu občanů do místního rozpočtu s cílem jejího využití v této lokalitě k pokrytí služeb poskytovaných občanům, ať už v podobě oprav, údržby či zlepšení občanské vybavenosti.

Daň z nemovitých věcí, kterou tvoří (i) daň z pozemků a (ii) daň ze staveb, měla původně obsahovat dvě části, a to státní část daně a místní část daně, přičemž prostřednictvím rozpočtového určení daní měla každá část doputovat do příslušného rozpočtu. Konstrukce celkové daňové povinnosti tedy měla spočívat ve výpočtu těchto dvou složek. Nejdříve měla být, podle obecné konstrukce stanovení daňové povinnosti, vypočtena státní část daně a následně místní část daně, přičemž místní část daně bylo možné upravit o místní koeficient, stanovený obecně závaznou vyhláškou, který může nabývat hodnot v rozmezí 0,5 – 5. Celková daňová povinnost pak měla představovat součet státní a místní části daně.

Další významnou změnou v oblasti daně z nemovitých věcí je zavedení tzv. automatického valorizačního mechanismu, který bude reagovat na růst inflace. Ponese název inflační koeficient a mohl by se reálně promítnout do výše daně až od roku 2025.

Ministerstvo zvýšení opodstatňuje tím, že v České republice je zdanění nemovitostí ve srovnání s jinými evropskými zeměmi velmi nízké. U komerčních nemovitostí se dá očekávat, že vlastníci, kteří tyto nemovitosti pronajímají, budou vyšší zdanění zohledňovat v ceně nájmů.

Zdaňovacím obdobím daně z nemovitých věcí je kalendářní rok, přičemž se vychází ze skutečností platných k 1. lednu tohoto roku. Ke skutečnostem vzniklým v průběhu roku, které mají vliv na výpočet daně, se nepřihlíží (resp. budou zohledněny až ve stavu k 1. lednu následujícího roku). Pokud například prodáte v průběhu ledna dům, daň z nemovitých věcí za něj ale i přes to na daný rok zaplatíte.

Výpočet daně z nemovitých věcí

Jak jsme zmínili výše, daň z nemovitých věcí se skládá z daně z pozemků a daně ze staveb. Přesto však nemusí být daňová povinnost za shodnou nemovitost stejná ve všech lokalitách. Podívejme se na mechanismus výpočtu daňové povinnosti:

Daň z pozemků

Základem daně u zemědělských pozemků (např. orná půda, chmelnice, vinice) je skutečná výměra pozemků v m2 vynásobená cenou pozemku za 1 m2. U lesních pozemků (hospodářské lesy a rybníky s intenzivním a průmyslovým chovem ryb) je základem daně součin skutečné výměry pozemků v m2 a částky 3,80 Kč. U ostatních pozemků (např. stavební pozemek, zpevněná plocha) je základem daně skutečná výměra pozemků v m2 zjištěná k 1. lednu.

Sazba daně je rozdělena do následujících kategorií:

- sazba daně u pozemků zařazených ve skupině vybraných zemědělských pozemků: 1,35 %, trvalých travních porostů: 0,45 % a lesních pozemků: 0,45 %;

- sazba daně za každý 1 m2 (např. stavební pozemky: 3,50 Kč, ostatní zpevněné plochy pozemku 9,00 Kč, jiné plochy: 0,35 Kč);

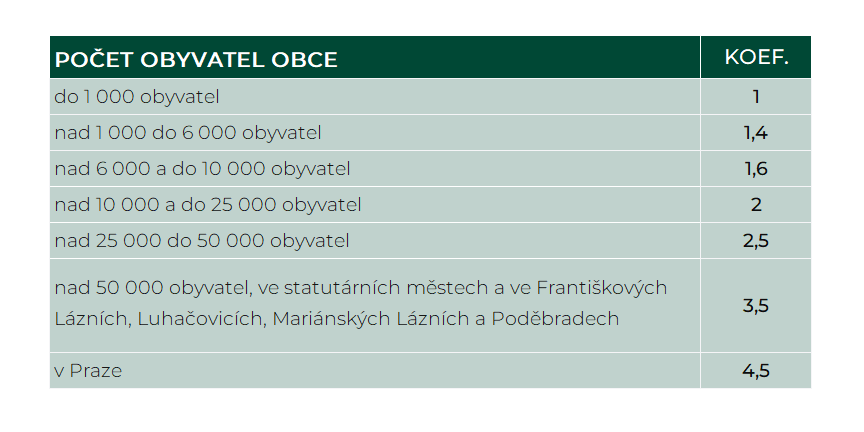

pouze sazba daně u stavebních pozemků se následně násobí koeficientem dle počtu obyvatel obce:

Uvedené koeficienty může obec závaznou vyhláškou zvýšit o jednu kategorii a koeficient 4,5 lze takto zvýšit až na koeficient 5. Při výpočtu výše daně je tedy nutné mít informace o skutečnosti, zda obec takovouto obecně závaznou vyhlášku vydala.

Daň ze staveb a jednotek

Základem daně ze staveb a jednotek u zdanitelné stavby je výměra zastavěné plochy v m2 zjištěná k 1. lednu. U jednotky je to výměra podlahové plochy zdanitelné jednotky v m2 zjištěná k 1. lednu zdaňovacího období vynásobená:

- koeficientem 1,22 v případech, je-li tato jednotka v budově bytového domu a její součástí je podíl na pozemku, nebo

- koeficientem 1,20 v ostatních případech.

Sazba daně činí Kč/m2 podle toho, o jakou kategorii stavby se jedná. Může se jednat o budovu obytného domu (3,50 Kč/m2), budovu pro rodinnou rekreaci (11,00 Kč/m2), garáž (14,50 Kč/m2) atd. Sazba daně se dále zvyšuje o 1,40 Kč za každé další nadzemní podlaží za splnění určitých podmínek výměry.

Sazba daně se, stejně jako u vybraného pozemku, může násobit koeficientem velikosti obce (dle tabulky výše), týká se to však pouze budovy obytného domu, jiné budovy zařazené ve skupině obytných budov, a to z výměry přesahující 16 m2 zastavené plochy a zdanitelné jednotky zařazené ve skupině ostatních zdanitelných jednotek.

Další koeficienty potřebné k výpočtu

Dalším mechanismem, kterým může obec ovlivnit výši daně z nemovitých věcí a tím pádem i příjem do svého rozpočtu z této daně, je tzv. místní koeficient. Ten může obec obecně závaznou vyhláškou pro všechny nemovité věci stanovit ve výši v rozmezí 0,5 – 5. Tímto koeficientem je pak stanovena výsledná daň.

Jeden z nejvyšších místních koeficientů mají aktuálně např. Hradec Králové nebo Mladá Boleslav.

Jak se tedy výše daně změní po účinnosti novely?

Jak hovoří aktuální navrhované znění novely, dojde k navýšení sazeb daně u nemovitých věcí až na 1,8násobek. Dobrou zprávou je, že poplatník není povinen podávat daňové přiznání v návaznosti pouze na změnu zákonných sazeb daně, změnu místního koeficientu apod. Pokud se ale u poplatníka změnily skutečnosti rozhodné ke stanovení daně od předchozího období (zejména přírůstky a úbytky nemovitostí, změna kategorie nemovité věci), změny ve vlastnictví/spoluvlastnictví apod., je třeba v návaznosti na tyto změny daňové přiznání již podat.

Poplatníci, jejichž nemovitosti byly dotčeny živelní událostí a obec v tomto důsledku osvobodila nemovitosti od daně, nebudou mít nově povinnost podávat daňové přiznání za tyto nemovitosti v případě zániku tohoto osvobození.

V rámci legislativního procesu bude novela zákona o dani z nemovitých věcí projednána v první půli listopadu v Senátu.

Potřebujete poradit ohledně daně z nemovitých věcí? Ozvěte se našim daňovým specialistům, kteří vás problematikou rádi provedou.

Adéla Burešová

Michala Darebná

Související články

MÁM ZÁJEM O DAŇOVÉ PORADENSTVÍ

Vyplňte formulář a my se vám co nejdříve ozveme zpět.